依据 Counterpoint 发布的陈述,2021年三季度,全球个人电脑(包含笔记本电脑和台式机)出货量坚持接连第六个季度同比添加,到达8420万台。在零组件缺少以及供给约束的大布景下,个人电脑持续添加是一个振作商场的好消息。自2020年三季度以来,全球个人电脑出货量接连四个季度坚持双位数的环比添加,但是2021三季度环比添加仅为9.3%,这意味着个人电脑商场添加势头有所放缓。此外,大多数OEM和ODM都没有看到订单(需求)和出货(供给)之间的距离缩小。

在2021年三季度,因为与电源办理IC、无线射频、音频编解码器和其他相关的零组件缺少,全球个人电脑供给链依然遭到约束。Counterpoint以为,在2022年中期之前,这种供需不平衡的状况是无法处理的。ODM依然在添加芯片库存以应对任何或许的下行危险。此外,不稳定的全球物流,东南亚和我国的生产基地停摆更为PC供给添加了更多不确定性。

三季度的个人电脑需求依然稳健。商用个人电脑的需求逐步升温,而消费个人电脑的添加趋势却在减缓。因为政府和教育部门的订单在上半年根本得到了满意,Chromebook变成了本季度最大的连累要素。但COVID-19疫苗的供给量不断添加,世界各地的办公室和校园也从头敞开,Counterpoint信任商场对Chromebook的需求不会消失,仅仅时间短跌落。

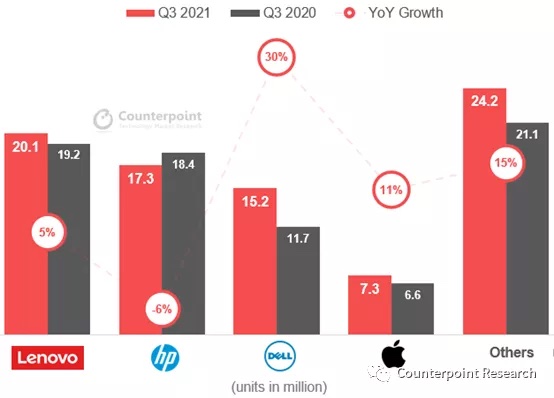

联想在三季度以23.9%的商场份额再次夺得榜首,出货量为2010万台,略高于本年二季度的数字。联想的首要优势是其运营的灵活性。惠普在三季度以20.5%的商场份额位列第二。因为Chromebook的出售放缓以及零部件供给缺少的影响,惠普在三季度出货量环比下降6%。戴尔在三季度环比添加30%,戴尔的高添加首要是因为上一年基数相对较低,而且戴尔在三季度要点放在商业/高端产品。苹果公司在2021年第三季度的出货量同比添加11%,首要是因为M1 芯片带来的换机需求。华硕在三季度打败了宏碁,位列全球第五。华硕的出货量的添加遭到消费类产品和商用产品的推进。而宏碁则因为Chromebook的放缓的影响,仅录得3%的同比添加。